Упрощенная система налогообложения (УСН) со ставкой 15% - это специальный налоговый режим, при котором налог рассчитывается с разницы между доходами и расходами. Этот вариант УСН часто называют "доходы минус расходы".

Содержание

Кто может применять УСН 15%

- Индивидуальные предприниматели

- ООО и другие юридические лица

- Сельскохозяйственные производители (кроме ЕСХН)

- Участники договоров простого товарищества

Что входит в налогооблагаемую базу

| Включается в расчет | Не включается в расчет |

| Выручка от реализации | Взносы в уставный капитал |

| Внереализационные доходы | Полученные кредиты и займы |

| Полученные авансы | Имущество, полученное безвозмездно |

Какие расходы можно учитывать

- Затраты на приобретение основных средств

- Расходы на оплату труда

- Затраты на сырье и материалы

- Арендные платежи

- Страховые взносы за работников

Ограничения по применению УСН 15%

- Годовой доход не должен превышать 200 млн рублей

- Численность сотрудников - не более 130 человек

- Остаточная стоимость основных средств - до 150 млн рублей

- Запрещено для банков, страховых компаний и других специфических организаций

Региональные особенности

| Регион | Возможная ставка |

| Москва | 15% |

| Санкт-Петербург | 7-15% |

| Республика Крым | 3-15% |

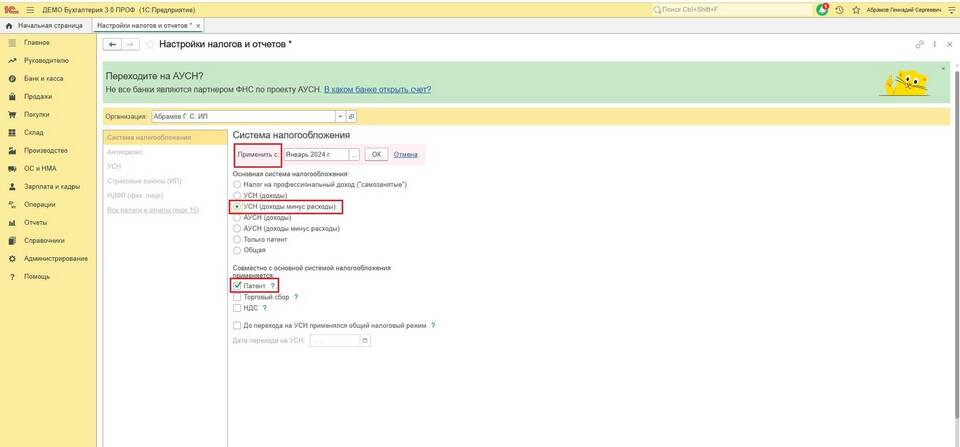

Как перейти на УСН 15%

- Подать уведомление в налоговую при регистрации бизнеса

- Или уведомить до 31 декабря для перехода с нового года

- При переходе с других систем налогообложения соблюсти сроки

- Убедиться в соответствии критериям применения УСН

Отчетность и платежи

- Авансовые платежи - до 25 числа месяца после квартала

- Годовая декларация - до 31 марта для ООО, до 30 апреля для ИП

- Минимальный налог (1% от доходов) при убытках

- Возможность уменьшения налога на страховые взносы

УСН 15% выгоден для бизнеса с высокой долей расходов и рентабельностью более 15%. Перед выбором этого режима стоит провести тщательный расчет налоговой нагрузки и проконсультироваться с бухгалтером.