Накладные расходы представляют собой дополнительные затраты предприятия, не связанные напрямую с производством продукции. Рассмотрим методику их расчета и распределения.

Содержание

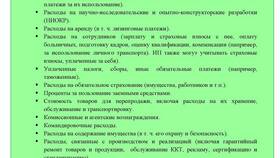

Состав накладных расходов

| Группа расходов | Примеры |

| Административные | Зарплата управленцев, офисные расходы |

| Коммерческие | Реклама, доставка, маркетинг |

| Хозяйственные | Коммунальные платежи, аренда |

| Прочие | Амортизация, страхование, налоги |

Методы расчета

Процент от прямых затрат

Накладные расходы = (Сумма прямых затрат × Установленный процент) / 100

Постатейный расчет

- Составить перечень всех накладных расходов

- Определить сумму по каждой статье

- Сложить все полученные значения

Распределение накладных расходов

| Метод распределения | Формула |

| Пропорционально зарплате | НР = (ФОТ подразделения / Общий ФОТ) × Общие НР |

| Пропорционально площади | НР = (Площадь подразделения / Общая площадь) × Общие НР |

| Пропорционально выручке | НР = (Выручка подразделения / Общая выручка) × Общие НР |

Пример расчета

| Статья расходов | Сумма (руб.) |

| Аренда помещения | 50 000 |

| Коммунальные услуги | 15 000 |

| Зарплата администрации | 120 000 |

| Канцелярские товары | 5 000 |

| Итого накладных расходов | 190 000 |

Нормативы накладных расходов

- В строительстве: 13-20% от ФОТ

- В производстве: 10-25% от прямых затрат

- В торговле: 5-15% от товарооборота

- В услугах: 20-40% от выручки

Оптимизация накладных расходов

- Провести аудит всех статей расходов

- Выявить неэффективные затраты

- Автоматизировать учетные процессы

- Оптимизировать налоговую нагрузку

- Внедрить систему бюджетирования

Грамотный расчет накладных расходов позволяет точно определять себестоимость продукции, устанавливать обоснованные цены и повышать эффективность бизнеса.