Когда контрагент оплачивает счет без учета НДС, это может создать проблемы для поставщика, особенно если он работает на общей системе налогообложения. Рассмотрим последовательность действий в такой ситуации.

Содержание

Ситуация оплаты счета без НДС

Порядок действий при обнаружении ошибки

| Действие | Описание |

| 1. Проверка документов | Анализ договора, счета и платежного поручения |

| 2. Связь с контрагентом | Уведомление об ошибке и просьба доплатить НДС |

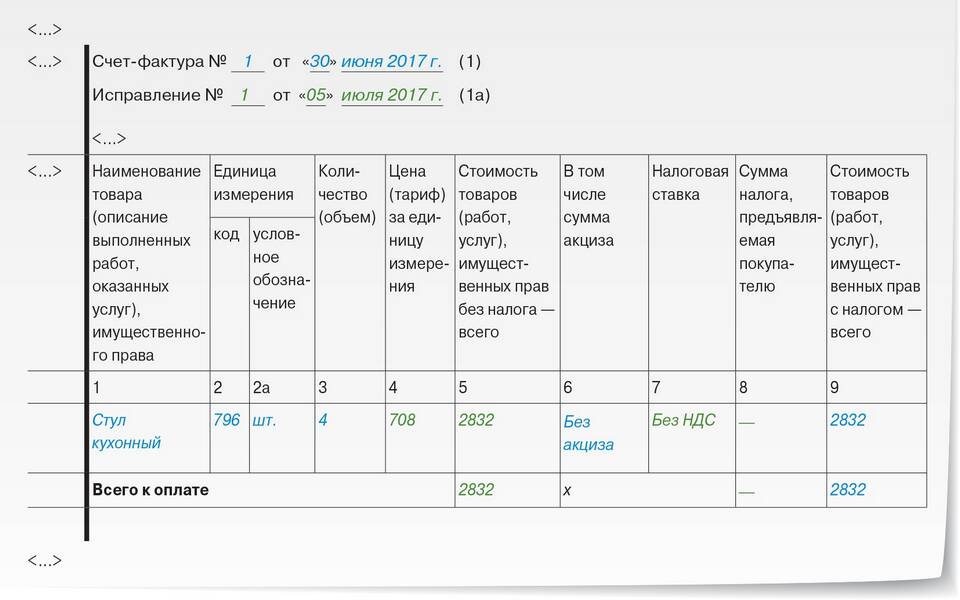

| 3. Корректировка документов | Выставление корректировочного счета-фактуры |

Варианты решения проблемы

Возможные сценарии:

- Доплата НДС контрагентом

- Зачет суммы в счет будущих поставок

- Возврат ошибочного платежа

- Корректировка договорной цены

Как оформить корректировку

- Составить письмо контрагенту с указанием ошибки

- Подписать дополнительное соглашение к договору

- Выписать корректировочный счет-фактуру

- Зарегистрировать документы в учетной системе

Налоговые последствия

| Ситуация | Последствия |

| Контрагент доплачивает НДС | Налоговая база восстанавливается |

| Сумма остается без НДС | Необходимо уплатить НДС из собственных средств |

Бухгалтерские проводки

- Дт 76 Кт 68 - Начисление НДС при недоплате

- Дт 51 Кт 76 - Поступление доплаты НДС

- Дт 91 Кт 68 - Списание НДС за счет компании

Профилактика ошибок

Чтобы избежать подобных ситуаций, следует четко указывать в договоре условия о включении НДС в цену, выделять сумму налога отдельной строкой во всех документах и проверять платежные поручения контрагентов перед проведением.