Расчет налоговой декларации индивидуального предпринимателя зависит от выбранной системы налогообложения. Рассмотрим особенности расчета для основных налоговых режимов.

Содержание

Основные системы налогообложения ИП

| Система | Форма декларации | Срок подачи |

| УСН (упрощенка) | УСН-6% или УСН-15% | До 30 апреля |

| Патент | Не требуется | - |

| ЕНВД | ЕНВД-4 | До 20 числа следующего месяца |

| ОСНО | 3-НДФЛ | До 30 апреля |

Расчет декларации УСН "Доходы" (6%)

Формула расчета:

Налог = Доходы × 6% - Страховые взносы (не более 50% от налога)

Пример расчета:

- Годовой доход: 1 200 000 руб.

- Страховые взносы: 40 874 руб.

- Предварительный налог: 1 200 000 × 6% = 72 000 руб.

- Налог к уплате: 72 000 - 40 874 = 31 126 руб.

Расчет декларации УСН "Доходы минус расходы" (15%)

| Показатель | Сумма |

| Доходы | 1 500 000 руб. |

| Расходы | 900 000 руб. |

| Налоговая база | 600 000 руб. |

| Налог 15% | 90 000 руб. |

Расчет декларации ЕНВД

- Базовая доходность: зависит от вида деятельности

- Физический показатель: площадь, количество работников и т.д.

- К1: коэффициент-дефлятор (устанавливается ежегодно)

- К2: региональный коэффициент

Формула: Налог = (БД × ФП × К1 × К2) × 15% × 3 месяца

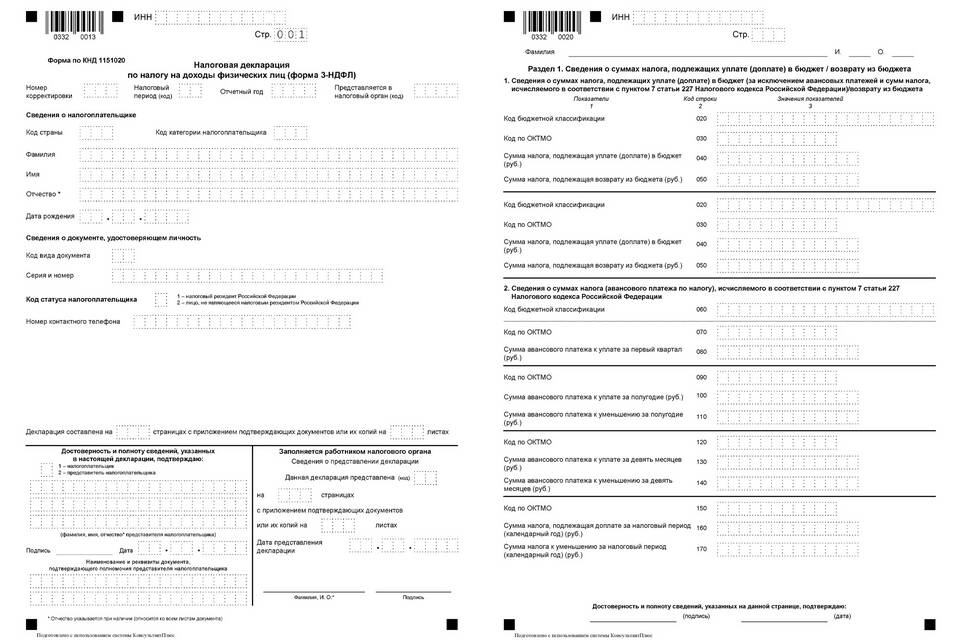

Заполнение разделов декларации

Для УСН:

- Титульный лист: общие сведения об ИП

- Раздел 1: сумма налога к уплате

- Раздел 2: расчет налоговой базы

- Раздел 3: целевые средства (если есть)

Проверка правильности расчета

| Что проверить | Как проверить |

| Арифметические расчеты | Пересчитать все суммы |

| Применение вычетов | Сверить с законодательством |

| Коды ОКВЭД | Проверить актуальность |

Программы для расчета декларации

- Налогоплательщик ЮЛ (официальная программа ФНС)

- 1С:Предприятие

- Онлайн-калькуляторы на сайтах бухгалтерских сервисов

- Специализированные бухгалтерские программы

Частые ошибки при расчете

- Неправильное применение налоговой ставки

- Неучет страховых взносов при УСН 6%

- Некорректное отражение авансовых платежей

- Ошибки в округлении сумм

- Несоответствие данных в разных разделах