Для отчетности за 2024 год используется форма КНД 1152017, утвержденная Приказом ФНС России. Декларация состоит из титульного листа и следующих разделов:

Содержание

Форма декларации по УСН

- Раздел 1.1 - для объектов "Доходы"

- Раздел 1.2 - для объектов "Доходы минус расходы"

- Раздел 2.1 - расчет налога для "Доходов"

- Раздел 2.2 - расчет налога для "Доходы минус расходы"

Пошаговая инструкция заполнения

Подготовка данных

| 1. | Книга учета доходов (и расходов для 15%) |

| 2. | Данные об уплаченных страховых взносах |

| 3. | Реквизиты организации/ИП |

| 4. | Сведения о банковских счетах |

Заполнение титульного листа

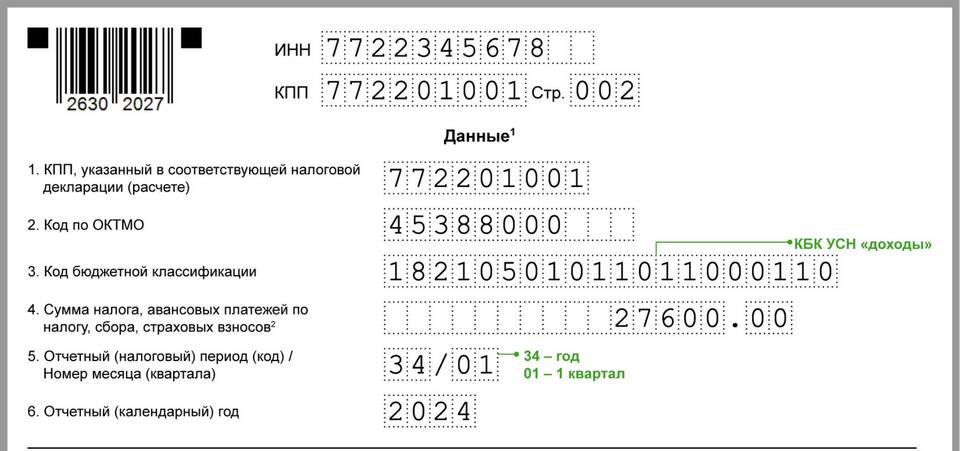

- Укажите ИНН и КПП (для организаций)

- Впишите корректировку (0 - первичная декларация)

- Отметьте налоговый период - "34" (календарный год)

- Укажите код налогового органа

- Поставьте дату и подпись

Заполнение разделов декларации

Для объекта "Доходы" (6%)

- Раздел 2.1: строки 110-113 - суммы доходов по кварталам

- Раздел 2.1: строки 130-133 - суммы исчисленного налога

- Раздел 2.1: строки 140-143 - суммы страховых взносов

- Раздел 1.1: строки 020-040 - суммы налога к уплате

Для объекта "Доходы минус расходы" (15%)

| Раздел 2.2 | Доходы и расходы по кварталам |

| Строка 210 | Убытки прошлых лет |

| Строка 280 | Минимальный налог (если применимо) |

Проверка перед сдачей

- Сверьте суммы доходов с книгой учета

- Проверьте расчет страховых взносов (не более 50% налога для 6%)

- Убедитесь в правильности реквизитов для перечисления

- Проверьте контрольные соотношения между разделами

Способы сдачи декларации

| 1. | Лично в налоговую инспекцию |

| 2. | Почтой России с описью вложения |

| 3. | Через личный кабинет налогоплательщика |

| 4. | Через оператора электронного документооборота |

Сроки сдачи и штрафы

- Для организаций - до 31 марта 2025 года

- Для ИП - до 30 апреля 2025 года

- Штраф за несвоевременную сдачу - 5% от суммы налога за каждый месяц просрочки

- Минимальный штраф - 1 000 руб., максимальный - 30% от суммы налога